生物医药新药研发领域布满荆棘,一家生物医药公司从Biotech升级进化成 Biopharma充满着各种变数。抛开技术研发的未知暂且不谈,单从国内这两年的商业形势看,生物医药领域在一路高歌猛进后,也进入了漫长的阵痛期,二级市场市值惨淡,一级市场Down Round融资等现实问题都倒逼着市场从非理性繁荣回归理性。

当前,生物医药创始人和投资人双方都需要更理性地面对商业的残酷,比如如何合理评估企业在当前阶段应有的价值。事实上,中国创投行业发展至今,多数Players已经有所共识,在内心深处明白合理评估企业价值至关重要,不合理的高估值在很多时候可能会对企业的发展适得其反。

什么样的估值是合理的?如何给一家成熟的生物制药企业定价是一门专业的技术活,如何对一家Biotech进行价值评估更不是一件简单的事情。

Business is Business。投资人在筛选标的综合评判一家Biotech时,会着重考虑药物适应症的市场需求刚性及市场空间、靶点创新性/机理机制领先性、是否是平台型技术、创始人/创始团队、可预期的进展及节奏、是否有进化成Biopharma的潜质等,还会把投资成本看作一个核心要素,即当前阶段的价值评判/估值。

由于药物本身/管线其实是其最为核心的资产,从专业投资机构视角看,一家Biotech应该值多少钱,如何去评判,这取决于单个药物本身及其所组成的管线。所以说,药物价值/管线价值是一家生物医药早期研发企业被赋予估值的最为底层的决定性因素。

那么,如何去评估早期生物医药公司的药物价值/管线价值?对此,我们则推出一篇关于该话题的思考和方法论总结,以此作为我们接下来持续对外发布的系统性投资思考的第一篇笔记。作为一家自成立起就聚焦于生物医药领域投资的专业VC,磐霖经历了完整周期的锤炼并形成了一套系统的生物医药公司评估判断体系,我们将以投研笔记的形式向公众分享关于生物医药早期投资的系统性思考。

如何对一家Biotech进行价值评估不是一件简单的事情。

注:由于Biopharma是集研发、生产、商业化为一体的公司,拥有丰富的产品管线,并形成了已经商业化的、晚期的、早期的等不同阶段的管线矩阵,并具备相对比较全面、平衡的组织能力和自我造血的运营能力。本文更多聚焦于尚未盈利的早期Biotech展开讨论。

关于估值这个问题,二级市场对成熟的药企似乎给到了更多的估值方法,比如P/E,P/S;而对于Biotech公司,以纯研发为主,需要持续大量的资金和技术投入,没有商业化的指标和数据体现,其技术创新性都体现在药物/管线本身。

对于这类企业,想要去评估其合理的价值也要回归到药物及其管线价值层面。我们认为,一个药物可能卖多少钱,给企业带来多少利润则是我们评估的锚点,即常说的Anchor。对此,用“rNPV估值法——风险修正的净现值法(risk-adjusted Net Present Value)”更为适用,再将其折现到现在,可大约推算出企业当前阶段的价值。也就是说,我们可以用rNPV估值法来预估该药物未来市场价值的天花板 Value,也就是我们想要确定的锚点,从而可集合推算出该支管线乃至整个公司的Value。

注:管线价值 ≈该管线内所有药物的价值合集,公司估值 ≈ 所有管线价值之和。

锚点一旦确认,其相关影响因子/内外生变量则是一件可以按图索骥的事情。

1,rNPV估值法:

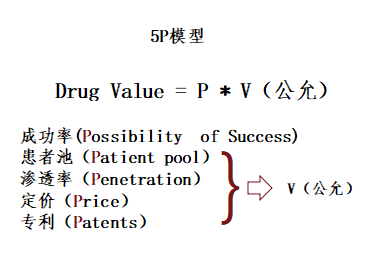

单个创新药价值 Value = P (Possibility of Success药物上市成功率) ×V(公允)

其中,V公允可以根据市场需求和药物销售时间周期,拆解成S (销售曲线) × T (生命周期)

即:单个创新药价值 Value = P (上市成功率) × S (销售曲线) × T (生命周期)

来源:①

2,5P模型:

事实上,V公允价值或S (销售曲线) × T (生命周期)受到患者池(Patient pool)、渗透率(Penetration)、定价(Price)、专利(Patents)几大要素的影响。综合来看,加上药物上市成功率(Possibility of Success), 影响药物市场价值的关键因子/变量就构成了5P模型。

制图:磐霖资本

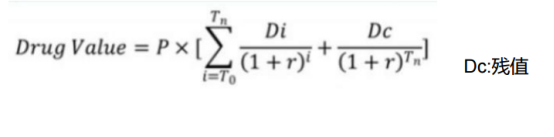

3,测算该药物对应的预期收益

当我们根据S (销售曲线) × T (生命周期)测算出该药物大致能对应的预期收益,再结合我们的持股期限将其折现到当前时间再乘以其所对应的上市成功率,即可测算出该种药物在当前阶段真正的合理价值。如下:

需要补充说明的是,我们常见的,比如消费品可以用“价值=(价格-成本)× 品牌市占率*品类总规模”推算出相关品类价值天花板。而药物研发与消费品的属性存在着天然的不同,药物研发的成本主要集中前期研发阶段,药物上市后,成本更多集中在销售和管理层面,其生产成本占其成本费用的比例较小。所以我们需要用rNPV估值法来加以测算。

接下来我们对5P模型逐一展开解读,并根据相关统计数据总结出每个变量因子可预估的取值区间,从而可以对得出一个可预估到的对应药物的估值结果。

不同疾病,不同临床阶段、靶点成熟度、疗法等不同的药物,最终的成功率也大不相同。通常来说,靶点越成熟、临床阶段越靠后,药物研发成功率就越高。

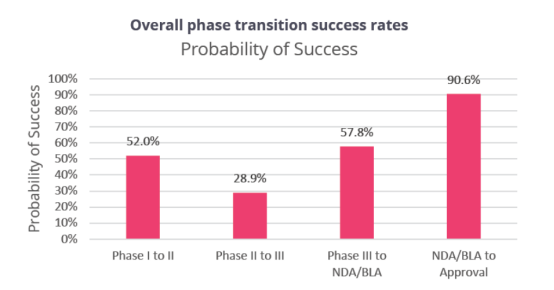

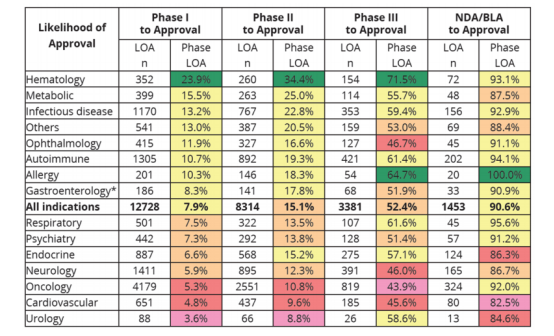

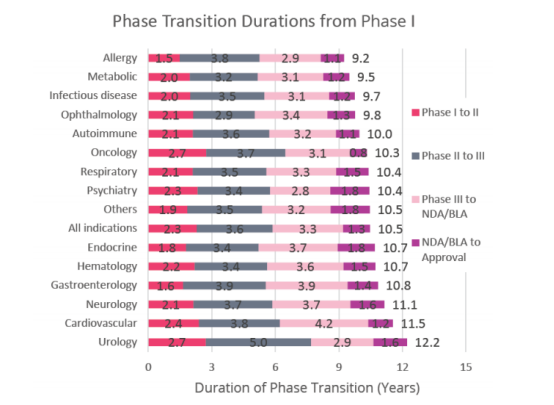

根据Biomedtracker数据库,从2011-2020 年间1779个公司的9704个临床用药研发项目中的12728个临床和审批过渡期的药物样本量看,总结了不同临床阶段,疾病领域,不同的疗法和靶点对应的临床试验成功率(LOA,likelyhood of approval)②

注:此处不对临床方案设计是否合理、临床结果是否达到试验设计终点等问题做额外讨论。

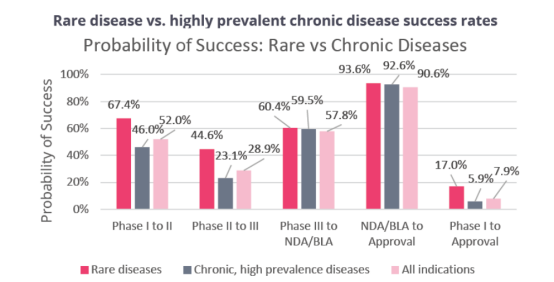

总体而言,一个药物能从PhaseⅠ走到最终获批上市,是一个小概率事件。根据数据,我们看到,临床试验数量N=12728,PhaseⅠto Ⅱ的成功转化率为52%, Phase Ⅱ to Ⅲ 的成功转化率为28.9%,Phase Ⅲ to NDA/BLA 成功转化率为57.8%,NDA/BLA to 上市的成功转化率为90.6%。这也意味着,药物能从PhaseⅠ走到顺利获批上市的平均概率为7.9%(7.9%=52%*28.9%*57.8%*90.6%)。

来源:①

另外,由于Phase Ⅱ不仅是首次在人体中进行概念性验证试验,也是决定临床试验是否继续的关键节点,所以该阶段临床试验的成功率是最低,为28.9%。

对这些临床试验样本加以进一步统计,去统计药物能顺利跑完马拉松的概率(从起跑点到最终能成功获批的概率),会更为直观。数据显示:

从PhaseⅠ到最终获批:

各类疾病药物总的临床试验成功率在3.6%—23.9%区间,其中,仅有血液病(Hematology)的药物成功率超过了20%,为23.9%。这意味着一个药物能跑完全阶段的研发马拉松并顺利上市的概率大约在3.6%—23.9%,平均概率为7.9%;

从Phase Ⅱ到最终获批:

有了PhaseⅠ的成功基础,相关药物从Phase Ⅱ开始起跑到最终获批,其临床试验成功率有所上浮,为8.8%—34.4%,平均概率为15.1%;

从Phase Ⅲ 到最终获批:

从Phase Ⅲ 阶段开始统计,相关药物能成功上市的概率则有了显著的提升,跃升到了58.6%—71.5%,平均概率为52.4%,特别是过敏性疾病(Allergy)的药物,从18.3%跃升至64.7%。

来源:①

接下来,则可以从不同阶段、不同疾病分别展开阐述:

一,不同疾病药物在各个开发阶段的转化成功率不同

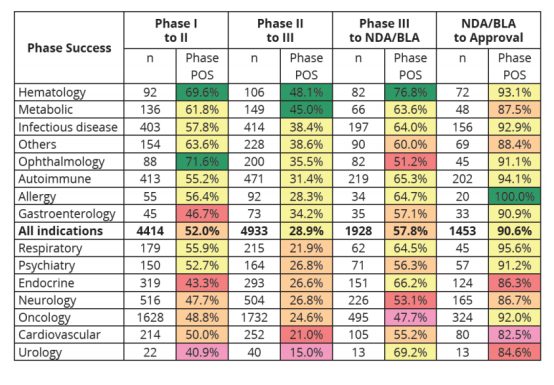

从样本中筛选的14个不同疾病领域所对应的 623种适应症,并展开的临床试验样本量N=4144看:

Phase Ⅰ to Phase Ⅱ:

血液病(包括血友病)(Hematology)和眼科疾病(Ophthalmology)的药物成功率最高,分别达69.6%、71.6%,也是目前基因治疗布局的主要领域。

Phase Ⅱ to Phase Ⅲ:

总体成功率最低,集中在15%-48.1%, 只有血液科(Hematology)和代谢性疾病(Metabolic)领域的药物能实现接近一半的成功率。

Phase Ⅲ to NDA/BLA:

肿瘤领域(Oncology)的成功率最低,为 47.7%,眼科疾病(Ophthalmology)Ⅲ期的成功率低于平均值。

来源:①

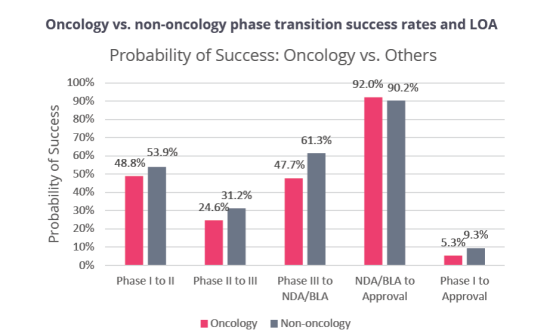

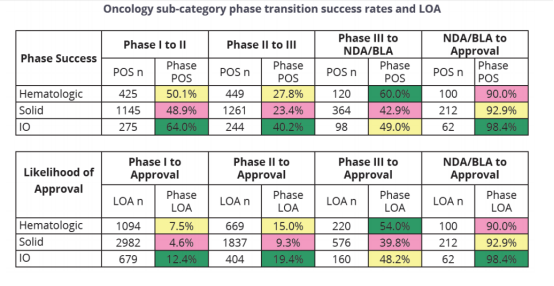

由于肿瘤病种多、市场大,所以从数据中,我们看到针对肿瘤适应症的临床试验量达1628起,超过了1/3,但其成功率(5.3%)则低于非肿瘤(9.3 %),存在接近两倍的差距。

来源:①

对于肿瘤相关疾病疗法的临床试验统计中,我们发现,能够充分利用人体免疫机能的免疫肿瘤学疗法(I-O,Immuno-Oncology)在肿瘤药物研发中又有更高的成功率,总体临床试验成功率为12.4%,而所有肿瘤疗法的临床试验成功率为5.3%。总结下来,即,肿瘤药物临床试验成功率相对低,其中,免疫肿瘤学疗法的临床试验成功率相对高。

来源:①

另外,作为一个市场较小的领域的罕见病,近年来在政策支持下,其布局管线也越来越多。从统计数据中,我们还看到罕见病(Rare diseases)相关药物总的临床试验成功率为17.0%,高于慢性高发性疾病(5.9%)和各类疾病药物总的临床试验成功率(7.9%)。所以对于罕见病相关药物,我们可以给予相对高一点的成功概率评估。

来源:①

二,不同疗法和不同阶段对应不同的成功率

Phase Ⅰ to Phase Ⅱ:

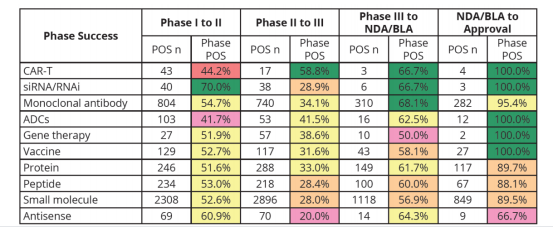

该临床阶段的所有疗法中,siRNA/RNAi成功率最高,达70%;CAR-T疗法和ADCs疗法的临床试验成功率最低,分别为44.2%、41.7%;

Phase Ⅱ to Phase Ⅲ:

该阶段由于是开始在人体中进行概念性验证试验,绝大部分疗法在该阶段的转化率都明显下降,特别是抗转录疗法(Antisense)的成功率降至20%,CAR-T疗法是统计样本中唯一一个成功率有所上升的疗法,从44.2%上升至58.8%。

Phase Ⅲ to NDA/BLA:

该阶段的疗法表现都相对稳定,成功率均超过50%。

来源:①

三,不同药物形态对应不同的临床试验成功率

药物形态的生物复杂性通常带来更高的临床试验成功率。

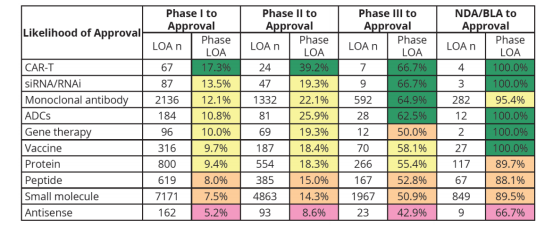

Phase Ⅰ :

CAR-T和RNA干扰分别达到17.3%和13.5%的最高获批概率。Small molecule(小分子),样本量大7171,成功率偏低。

来源:①

综上,我们认为,对于某个药物的价值评判,可以结合其所在的临床阶段、对应的疾病类型以及药物形态等去评估出多对应的取值interval,其最终的P(Possibility of Success药物成功上市的概率)则由这些取值所决定。

精准确认患者池(患者人群)能够提高临床试验的成功率,也决定了市场需求量。

对于患者池的确认也可以通过一个简要的模型加以认定,可根据流行病学相关数据作为参照,如历史发病人数,历史发病率,历年的发病趋势及预测等,此处可以累计确诊患者量为基数,记为N,再统计就诊率Y%,可接受相关同类型药物的治疗率Z%,故实际使用药物的患者池=N*Y%*Z%。

一个药物的市场需求量体现在患者池体量上,我们在评估药物需求量时,患者池体量为上限,即为药物市场需求量天花板,而药物在市场中的渗透率决定着药物销售量。

渗透率决定市场份额,一方面需要考虑的是相关药物的竞争格局(直接和间接竞争对手),另一方面则需要考虑不同药物类别所对应的市场份额;

一,竞争格局

a) 齐普夫定律 (Zipf's Law) 提出第二个进入市场者比第一个少40%销售份额,以此类推。如果有4个竞争者,则市场份额分别是46%, 28%, 16%和10%。

b) 学者Kalyanaram则测算出药品竞争的市场份额③

二,市场份额

在成药的前提下:

A)同类第一(First-in-Class),时间最优

B)同类最优(Best-in-Class),疗效最优

C) 快速跟进 (Fast follow,也可能包含best-in-class)

在综合考虑流行病学数据、疾病负担、医保、竞争对手等因素前提下,这几种类别药物对于市场的认可度和影响力是完全不同的。

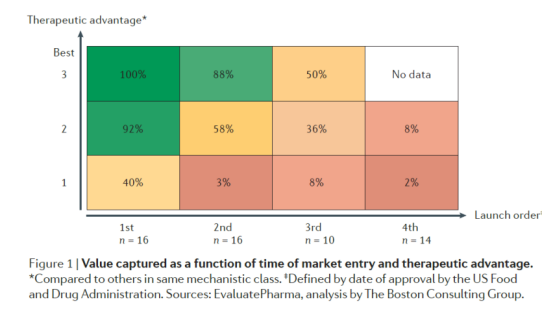

通过BCG的一则报告④我们则能管中窥豹,该报告统计了1990-2010年20年间上市的,销售额高于6亿美金的药物(注:考虑到商业环境的变化,排除了2005-2010年间没有新药上市的疾病领域,排除了他汀类这种跨越二十年以上的药物类型等),15个治疗领域的53种上市药物。

研究人员对相关样本的上市顺序、治疗优势(临床试验表现,给药方式)进行打分1-3(3优势最大)、销售额(估算了到2020年,再以10%的折现率折现到2010年)。

统计结果表明,具有最优治疗优势(Best-in-class)且第一个上市(First-in-class)的药物市占率可达100%,这是极端情况;现实中更多是要么Best-in-class、要么First-in-class,从数据看,Best-in-class比First-in-class略好,而留给fast-follow的时间窗非常窄。

按药物上市顺序划分

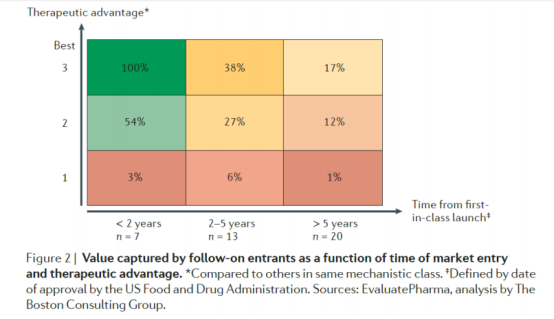

从时间维度看,药物等待上市的时间对药物市占率影响非常大,当一个药物如果等待上市时间超过5年,其市占率是极低的,为1%-17%。

按药物上市所需时间划分

从投资视角,我们可以对Best-in-class的药物予以更高的市场想象力,而Fast-follow的药物上市时间和卡位市场的时机很重要,只有是作为第一个且会在五年内快速上市才有可能抢占到一定的市场份额。

总之,当我们去评估市场渗透率时,除了药物本身与其替代品所形成的竞争格局需要做一个大致的数据预估外,另外也要评估该药物的类别(First-in-class or Best-in-class),这也决定着其能切割到的蛋糕。

对于新药的定价,药企是最为重要的决定者。药企的定价权相对主动,单需要根据药品的临床结果对药物进行定价。近年来,中国医保降价也左右着药物的价格。

尽管如此,但其对药物价格的评定也是有所依据。对于药物的定价,我们认为可以1)对比市场同类药物价格;2)增量成本效果比(ICER)⑤:每增加一个生命质量调整年需额外支付的成本。

对于这个推算,根据中国医保谈判经验,就会将阈值根据不同疾病领域、产品的创新程度等进行调整,无公开阈值;一般而言,慢病普遍在0.5-1倍GDP, 肿瘤在1.5-2倍 GDP。

而英国、美国、WHO都有一个可参考的标准:

英国:一般药物ICER阈值为2万~3万英镑/QALY,对于肿瘤、 高特技术/药品ICER阈值可大于5万英镑/QALY

美国:5万~10万美元/QALY, 最大支付意愿可高达15万美元 /QALY

世界卫生组织(WHO)建议:可参考3倍人均GDP, ICER值 小于3倍人均GDP,即为可接受的支付门槛。

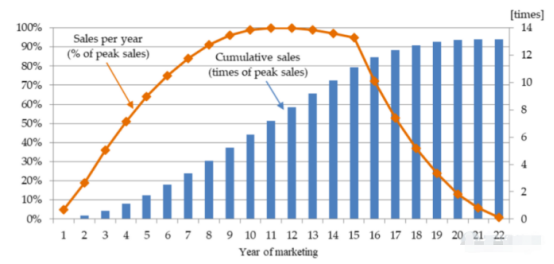

从美国经验看,美国新药的销售生命周期一般为15年,专利到期后销售额呈断崖式下降。美国新药上市后6-8年达到销售峰值。

所以,我们在看一个药物上市后所能销售的周期要结合其研发耗时和专利时长等要素加以评估其实际可销售的时间周期。例:如果国内一个药物专利以20年计,研发耗费了10年,获批上市后还有10年的销售时间,这个销售时间就直接地影响着该药物的销售曲线。

回顾该篇总体思路,并以某公司治疗拖延症的产品为例,对应本文思路的内容,做一个评估测算:

假设产品目前处于临床一期,根据临床前数据和已经观察得到的一期临床数据判断一期的成功率比较高,有90%的概率可以进入二期;二三期和NDA的成功率按照行业的平均标准,分别为28.9%,57.8%,90.6%,那么产品上市的概率为90% * 28.9% * 57.8% * 90.6% = 13.6%

假设患者池固定,且:

1) 该公司拥有拖延症的全球权益;

2) 全世界拖延症患者为10亿,保守估计患者使用率为20%;

3) 市场价格为100元/1疗程(1疗程为一年),毛利率90%;

则该产品每年的总营收为 10亿 * 20% * 100 = 200亿;毛利润为180亿,专利保护期10年,专利过后由于仿制药的竞争,降价为10元/剂,药品商业残值为100亿,如果我们取税后折现率为50%的话,那这款治疗拖延症的产品的价值就是:

= 53.69亿

由于患者基数较大,该种药物的在上市后每年能实现200亿的销售收入,折算到当前再结合其成功率的大致评估,我们测算出该种药物的价值大致为53.69亿。

©2021 磐霖资本保留所有权利 沪ICP备10037119号-1  沪公网安备 31011502019370号

沪公网安备 31011502019370号